Yhteisvastuullinen tasausrahasto auttaisi korjaamaan euron puutteita

”Tulonsiirtounionista” ja ”yhteisvastuusta” on tullut kirosanoja kuvaamaan epädemokraattista liittovaltiokehitystä, jossa vastuulliset jäsenmaat maksavat vastuuttomien velkoja. Euroalue ei kuitenkaan toimi ilman uusia yhteisiä rakenteita.

Nykyisessä rahaliitossa talouskriisit pitkittyvät ja niistä nouseminen lisää työttömyyttä ja heikentää tulotasoa tarpeettoman paljon. Euromaiden yhteinen tasausrahasto olisi yksinkertainen ja järkevä tapa lievittää kriisien seurauksia ja vahvistaa kasvua.

Rahapolitiikan teho ei riitä

Euroopan keskuspankki EKP on viime vuosina elvyttänyt ennen näkemättömän vahvasti euroalueen taloutta. Silti kasvu on jäänyt nihkeäksi eikä inflaatio ole lähtenyt käyntiin. Kaiken lisäksi erot euromaiden välillä ovat suuria, Suomen kuuluessa edelleen alueen heikoimmin kasvaviin talouksiin.

Huolestuttavinta on se, että talouden ongelmat vaikuttavat pysyväisluonteisilta. Rahoitusmarkkinat ennakoivat euroalueen talouden kasvavan pitkällä aikavälillä keskimäärin vain reilun prosentin vuosivauhtia. Ennen eurokriisiä uskottiin vielä noin kahden prosentin kasvuun.

Tätä alhaistakaan kasvua tuskin voidaan ylläpitää ilman pysyvästi löysää rahapolitiikka. Ns. luonnollinen korkotaso – korkojen taso, jolla talous ei kasva eikä supistu – kun on laskenut jo pitkään.

Alhaisten korkojen maailmassa EKP:n mahdollisuudet elvyttää euroalueen taloutta ovat huomattavasti heikommat kuin aiemmin. Kun nousukausinakin korkotaso on pidettävä alhaisena, ei kriisin sattuessa riittävää rahapoliittista elvytystä voida harjoittaa pitkään. Korkojen nollataso tulee pian vastaan, jolloin rahapoliittisen elvytyksen tehokkuus heikkenee merkittävästi.

Kansallinen finanssipolitiikka ei yksin riitä

Rahapoliittisten elvytysmahdollisuuksien heikennyttyä kohdistuu jatkossa entistä suuremmat odotukset finanssipolitiikkaan. Nykyisellään näitä odotuksia ei kuitenkaan voida täyttää. Ellei talous- ja rahaliiton rakenteita uudisteta, euroalueen valmius nousta tulevista kriiseistä on heikko.

Toisin kuin liittovaltioissa, euroalueella ei ole omaa budjettia eikä mahdollisuutta sen kautta toimeenpanna yhteistä finanssipolitiikkaa. Liittovaltioista poiketen euroalueella ei myöskään ole yhteisiä sosiaaliturvajärjestelmiä, joiden tulonsiirrot ylläpitäisivät kysyntää jäsenmaissa.

Kysynnän ylläpito julkisten menojen avulla on euroalueella täysin jäsenmaiden vastuulla. Etenkin vaikeissa taantumissa kansalliset elvytysmahdollisuudet ovat kuitenkin hyvin rajalliset.

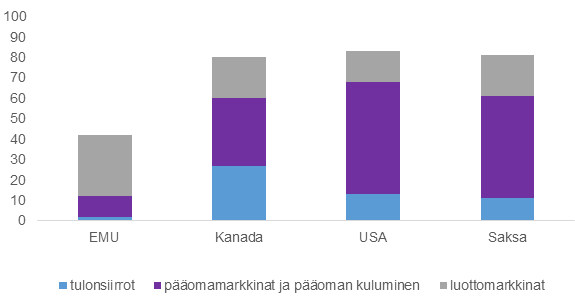

Kuten jäljempänä olevasta kuviosta ilmenee, joutuvat euromaat hallitsemaan kansallisesti noin 60 prosenttia tuloshokkien vaikutuksista. Liittovaltiomaissa USA:ssa, Kanadassa ja Saksassa vastaava luku on noin 20 prosenttia.

Vaikeissa kriiseissä euromaiden budjettialijäämät suurenevatkin nopeasti ja velanotto kiihtyy, vaikka julkisiin menoihin ja palkkoihin tehtäisiinkin leikkauksia. Näin kansalliset elvytysmahdollisuudet ehtyvät nopeasti. Liittovaltioiden osavaltioiden välillä tapahtuu sen sijaan mittavaa suhdannetasausta, ja esimerkiksi USA:n osavaltiot ovatkin säilyneet vähävelkaisina finanssikriisistäkin.

Jäsenmaa- ja osavaltiokohtaisten tuloshokkien tasaaminen (%)

Lähde: Allard et al. (2013), Toward a fiscal union for the euro area. IMF.

Kuviosta ilmenee, että erityisesti USA:n ja Saksan osavaltioiden apuna on tulonsiirtojen lisäksi hyvin integroituneet finanssimarkkinat. Kun taantumassa yritysten tulokset heikkenevät, työttömyys kasvaa ja palkkakehitys hidastuu, eivät tulot alene pelkästään yrityksen sijaintiosavaltiossa, vaan laajemmin koko liittovaltiossa. Yritysten omistajat ja rahoittajat sijaitsevat monesti muissa osavaltioissa. Lisäksi työvoiman liikkuvuus osavaltioiden välillä auttaa pitämään työmarkkinat tasapainossa.

Euroalue on viime vuosina pyrkinyt integroimaan kansallisia luottomarkkinoita pankkiunioniksi ja pääomamarkkinoita pääomamarkkinaunioniksi. Toistaiseksi tässä ei kuitenkaan ole onnistuttu ja finanssimarkkinoista on päinvastoin tullut entistä kansallisempia. Ratkaisua on selvästi haettava muualtakin.

Tasausrahasto olisi euromaille tehokas vakuutus

Talous- ja rahaliiton kehittämistä koskevissa keskusteluissa on ollut vahvasti mukana tasausrahaston perustaminen. Rahaston kautta siirtyisi automaattisesti tuloja korkean suhdanteen euromaista heikon suhdanteen maihin. SAK kannattaa tasausrahaston perustamista Kansainvälisen valuuttarahaston IMF:n pahan päivän rahaston (rainy day fund) mallin pohjalta.

Pahan päivän rahasto toimisi siten, että kukin euromaa siirtäisi taloudellisesti hyvinä aikoina – esimerkiksi budjettisiirtona – tietyn yhdessä sovitun osuuden bruttokansantulostaan yhteiseen rahastoon. Vastaavasti taloudellisesti huonoina aikoina kukin euromaa saisi rahastosta tulonsiirron, jonka koko riippuisi talouden suuruudesta, taantuman syvyydestä ja rahastoon kertyneistä varoista. IMF:n malli mahdollistaisi sen, että kukin maa voisi käyttää rahastosta saamansa tulonsiirron parhaaksi katsomallaan tavalla.

Vuosina, jolloin suurin osa eurotaloudesta kasvaisi, pahan päivän rahaston koko suurenisi. Mitä suuremmaksi rahaston koko kehittyisi, sitä suurempi apu siitä olisi kriiseissä. Kun valtaosa euroalueesta olisi taantumassa, rahaston koko supistuisi. Siten rahasto auttaisi paitsi ylläpitämään kysyntää yksittäisissä euromaissa, myös euroalueella kokonaisuudessaan.

IMF:n mukaan pahan päivän rahaston avulla euromaiden välinen suhdannetasaus voitaisiin saada noin 80 prosentin tasolle, mikä vastaisi USA:n, Kanadan ja Saksan osavaltioiden välillä tapahtuvaa tasausta. Tämä edellyttäisi, että euromaat maksaisivat rahastoon hyvinä aikoina noin kaksi prosenttia bruttokansantulostaan. IMF:n laskelmat osoittavat, että jos rahasto olisi perustettu vuonna 1999, olisivat Pohjois- ja Etelä-Eurooppa saaneet tulonsiirtoja rahastosta osapuilleen yhtä paljon vuoteen 2010 mennessä. Suomi olisi saanut yhden pahan päivän rahaston suurimmista tulonsiirroista kriisivuonna 2009.

Tasausrahastoa kannatetaan monissa eri jäsenmaissa ja Euroopan komissiossa. Sen perustaminen ei kuitenkaan ole mahdollista, ennen kuin jäsenmaiden vastuuta omasta taloudenpidostaan vahvistetaan, mikä sekin on vahvasti mukana EMU:n kehittämisagendalla.

Euromaiden kansalaisilla on nykyisellään merkittävä riski joutua tarpeettomasti kärsimään vaikeiden taantumien seurauksista, kuten työttömyydestä ja tulojen pienentymisestä. Tasausrahasto olisi euromaille tehokas vakuutus, joka auttaisi lievittämään kriisien seurauksia ja nopeuttaisi nousua uudelle kasvu-uralle.

Aleksi Kuusisto

Kansainvälisten asioiden asiantuntija, SAK